はじめに

前回のボリュームプロファイル、前々回のフットプリントというように、マーケットでの需要と供給の流れを読み解くオーダーフロー(Order Flow)手法の一部について説明してきました。

- フットプリントチャート手法トレーディングガイド

- ボリュームプロファイル(価格帯別出来高)トレーディングガイド

基本的にオーダーフローはとても便利な分析方法で有益なものですが、これは凄いものであると過度に期待している方がいるかもしれません。実際のところ、オーダーフローは最も古く最も基本的で、ほぼ主要な機能の一つであることに変わりありません。

たとえば「この価格以上で買いたい」というように、現在与えられた指値価格(Limit Buy or Sell)での売買を希望するトレーダーがいる一方で、その指値を超えて入手可能な最良の価格での売買を希望する(Market Buy or Sell)トレーダーもいます。

これらオークションの入札のように行われる一連の流れ、それがオーダーフローです。

今回はそんなオーダーフローの基礎知識および、相場の動向を探るための指標としての実用性を紹介します。

オーダーフローとは

オーダーフローとは基本的に2種類の注文による相互作用のことです。 一つは指値注文で、これはオーダーブック(注文書)に売買したい希望価格での数量を予約することを指します。 もう一つは成行注文ですが、これは現時点の最良価格での売買を目的とした注文です。

指値注文ではオーダーブックに予約された注文であるため、基本的には可視化されています。 しかし、成行注文では値段に関係なく即座に注文を約定させるという突然発生する性質から、事前に見ることはできません。

なお、オーダーフローの種類には以下のものがあります。

・指値注文(Limit order)および成行注文(Market order)

・市場の深さ(Depth of Market)

・フットプリント(Footprint)

・デルタ(Delta)、累積デルタ(Cumulative Delta)

・テープリーディング(Tape Reading)

・ボリュームプロファイル(Volume Profile)

これらは重要な情報を有していますが、それぞれ特徴が違っているため、見る視点も異なります。

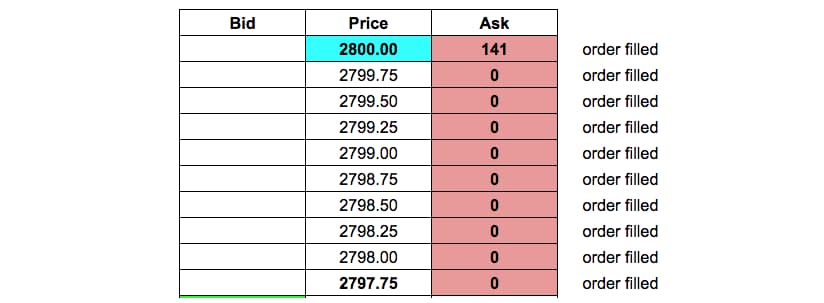

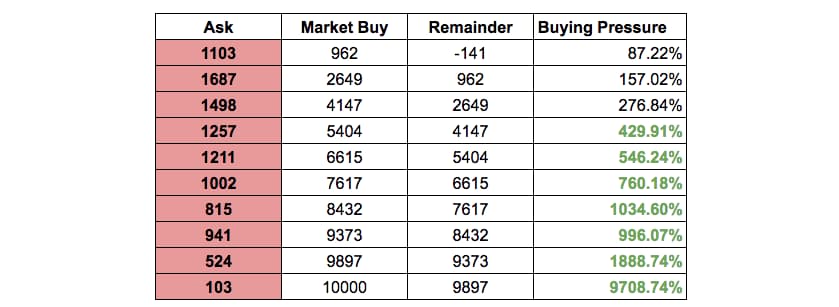

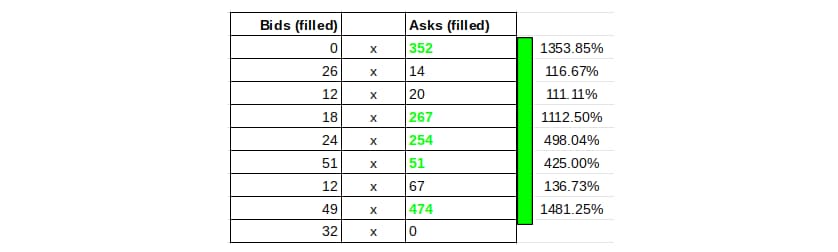

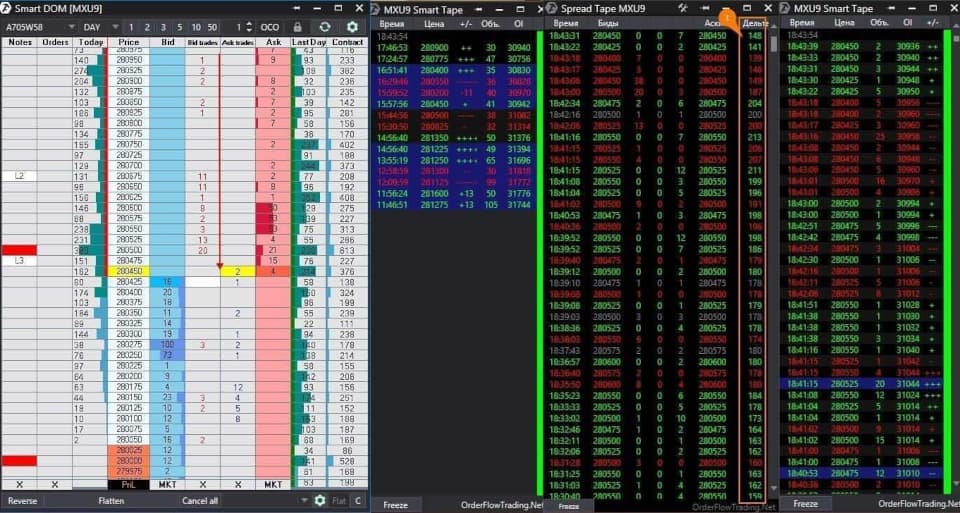

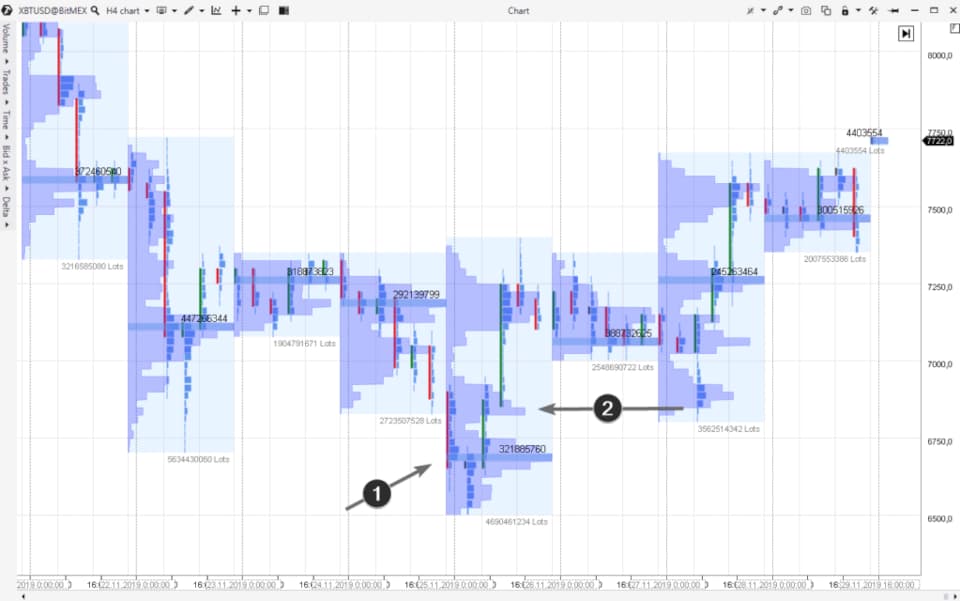

まずはプロセスをより理解するために、オーダーブックの仕組みを見てみましょう。 以下の画像はDepth of Market(DOM)の一例であり、DOMは特定のマーケットで保留中の注文を表示することから、オーダーブックとしても知られています。 それぞれを簡単に説明すると、まず中央の列(Price)は各価格を示しています。 次に買値(Bid)と売値(Ask)、例ではそれぞれ10段階あります。このうち、BestBid(最良買気配)とBestAsk(最良売気配)は互いに最も近い位置にあるものです。これらの注文はすべて指値注文です。 つまり、買い手のトレーダーは自分のプライスラダー(価格のハシゴ)に対応する価格かそれよりも低い価格で買いたいと考えており、売り手はその逆で高く売りたい意思があります。 重要なポイントとして、これらの注文は買い手がAsk方面(現在価格より高い)で買おうとしたり、売り手がBid方面(現在価格より低い)で売ろうとしたりしない限り、成立しない可能性が高いです。 次に成行注文を出す場合、これは買い手であれば最良のAsk、売り手であれば最良のBidで注文を実行するという意味です。この場合、提出された注文はマーケットで即座に実行されます。 大手投資ファンドのような大規模機関のトレーダーとしてあなたが働いていると想定します。ファンドの配分要求を満たすためにあなたは市場で1万枚を購入する必要があります。 それに加え、ファンドの配分を早急に満たす必要があったため、あなたは一度にすべてを購入することにしました。 しかしこの行動はすべての要求を満たすと同時に、大きな購入であることから価格が動く可能性が高いです。 そして実際に行動に移した結果、上記の画像をもとに現在の価格を先ほどの位置から2800.00へと移動させました。 ここでの重要なポイントは、大規模なトレードによって不均衡(Imbalance)を引き起こしたということです。 例えば売り手が100の指値売りを同じ価格で出していたときに、買い手が100を成行買いでそれを消化させた場合、それはバランスの取れた取引です。 しかし、例に挙げたファンドの大きな買いによる10,000の注文は、最良のAskで利用可能な数よりも9,708.74%も多いもので、現在価格から直近の売りを消化した場合には103しか購入できず、9,897がまだ満たされていません。 そのため、成行買いによって更にその上のAskでも購入を行うことになりますが、それでも購入できるのは524のみであり、成行注文は利用可能なものを1,888.74%上回ることになりました。 ここでは300%を超える成行注文を不均衡であると仮定します(実際にはトレーダーによって異なります)。 この場合、上記図において緑色で強調表示(右側)されているすべてのパーセンテージは不均衡を示しています。 このとき重要なのが、トレードによって不均衡が発生したことを特定できれば、マーケットの強気または弱気のバイアス(偏り)をより明確に示すことができる可能性があります。 特定の時間枠での売買を確認したとき、売りも買いが多かった場合、それは強気のバイアスを示している可能性があります。 逆に買いよりも売りが多かった場合、それは弱気のバイアスを示している可能性があります。 DOMは現時点でのオーダーブックを確認できる点で便利ですが、欠点として売買数の記録がないことです。 取引履歴を確認すればどの価格でどれだけ売買されたのかはわかりますが、売買数が多い場合では注文の流れを追跡するには困難であり、そもそもどのポイントで不均衡が発生したのか特定すること自体が難しいでしょう。 このときにフットプリント(footprint)と呼ばれるオーダーフローツールが用いられます。 ここではインバランスフットプリント(Imbalance footprint)を用いて不均衡を読み解きます。 インバランスフットプリントは左(売り)から右上(買い)にそって斜めに注文を確認します。 上記図の最上部では352の数が購入され、26の数が売られています。これは1353.85%の違いであり、当初設定していた300%の基準をはるかに上回っています。これは単純に売りよりも購入の方が300%以上多い、つまり不均衡が発生していることを意味しており、買い圧力>売り圧力を示しています。 これはその時点で価格が上昇したか下降したかにかかわらず、マーケットは強気の傾向があり、多くの買い手がやってきた可能性もあります。 次は別の例を用いてフットプリントを見ていきます。 これはビッド/アスクフットプリント(Bid/Ask Footprint)と呼ばれ、先程とは異なり並行に売り(左)と買い(右)を比較します。 まず、ポイント1では売買の吸収が発生しています。 マークされているBidおよびAskは、以前のバーよりもはるかに高い数値を記録していますが、価格はほとんど変動していません。 次にポイント2ではデルタ(売買差)を表しています。上ヒゲのあるデルタは、買い手が価格を更に上昇させようと狙っていたものの、売り手がそれを拒否したことを物語っています。 まず、指値の売り注文が価格の上昇を許さず、次に積極的な成行の売り注文が現れて価格を押し下げました。ただ、売り方が積極的だったのはほんの少しの間だけです。おそらく、力を持ったトレーダーは、価格の上昇が止まることで買い手のトレーダーがいないことを確認したかったのでしょう。 それを決定付けるのはポイント3です。 ここでは買い手が明らかに少なくなっており、買い手が疲弊していたことを裏付けています。 そして同時にデルタダイバージェンス(Delta divergence)が見られます(矢印)。これはいわゆる逆行現象です。 価格が新たな領域に達しているにもかかわらず、デルタが大きくなっていないということは、誰も買おうとしなかったためです。 デルタは売買差を表していますが、累積デルタはその名の通り各バーのデルタを合計したものをいいます。 ポイント1ではいくつかの売り手が現れましたが多くはなく、一方で買い手は消えませんでした。 しかしポイント2の高値では誰も買おうとしておらず、少数の成行買い注文だけでした。 累積デルタは、変動の少ない市場で機能し、現在のトレンドと反転を非常に明確に示します。 テープはいわゆる歩み値(取引履歴)を表します。テープリーディングは歩み値から発せされる情報を読み解くものです。 通常の取引履歴では各注文が個別に提示されることがあります(指値注文ごとに処理されたものが表示される)が、このような表示方法では表示量と速度が過大なため、参加者が多いマーケットではテープを人力で読み取ることが非常に難しい状態になっています。 しかし、一部プラットフォームでは大きな成行注文があった場合に、1つの取引としてまとめられるシステムがあります(ATASのSmartTape、QuantowerのAggregated Time & Salesなど)。 主な利点は成行注文を完全な状態で見ることができる点で、受け取ったそれぞれの売買をグループ化します。 出来高の大きさによるフィルターもあるため、大小と資本が異なるトレーダーが何をしているかをリアルタイムで確認できます。 アイスバーグ注文(大きな注文を分割して少しずつ売買するアルゴリズム)もこの方法で検出できます。 上記画像はATASのSmartDOM、SmartTape、SpreadTapeを組み合わせたものです。 例では多くの取引が行われたポイントを1番でマークしています。 ポイント2ではデルタをマークしています。 ポイント3はトレーダーが購入した価格レベルを示しています。 ポイント4は価格の上昇および下降を示しています。理想的には買い手が購入した場合、この列に+またはいくつかの+++が表示されます。売り手が売る場合にはこの列に-またはいくつかの--が表示されます。 しかし、それは時にダイバージェンスが見られます。つまり、購入したものの価格は高くならず、代わりに低くなった場合です。 多くの結果としてマイナスの兆候が見られる場合、それは需給が悪くなっている証拠です。 ボリュームプロファイル(またはマーケットプロファイル)は取引が行われた場所と、トレーダーが関心を持っている価格レベルを示しています。 プロファイルの増加はその価格レベルでの取引数が多く行われたことを意味しています。 上記画像は2019年11月でのビットコインの4時間足(BitMEX)を表しており、最初の矢印では6500ドルより上で大きな売買が行われています。しかし、翌日は7000ドル以上で取引されたことを表示しています。これは1BTCあたり6700ドルが安すぎると人々が判断したと解釈できます。 そのため、価格が再び同じレベルに戻った場合には、反発が予想されます。 その後、11月27日に価格はまったく同じレベルまで下がり始めました。この動きでは7000ドルを少し下回りましたが、出来高が多いエリア(矢印2)では更に下へ突破するための力が弱いという考えを売り手側に与えます。そのため、ここでは11月25日の最大出来高レベルを下回るエリア(矢印1)にストップポジション入れたロング(買いポジション)を行うことができます。 基本的に価格移動は出来高の多いエリアでは鈍くなり、出来高が少ないエリアではすばやく通過します。 そしてバランスの取れた領域が狭いほど、ブレイクアウトは大きな移動を伴います。 このときのリスクは潜在的な利益よりも低いため、これらのブレイクアウトを取引することは非常に有益な結果をもらたすことがあります。Depth of Market

Footprint

Delta, Cumulative delta

Tape Reading

Volume Profile

価格の真空地帯

オーダーフローの観点ではなぜ価格が動くのかではなく、何が価格を止めるのかという視点も大切です。

あなたが買い手である場合、流動性はあなたを含めたトレーダーと取引する能力です。成行注文は流動性の消費者です。指値注文(BidとAsk)は流動性提供者です。指値注文は成行注文にとって価格を食い止める障害を作成します。

よくある例として、指値注文を床と天井と比較するものがあります。

床や天井を壊すために、あなたはいくつかの努力をする必要があります。ただ、時には非常に強い努力を行ったとしても、床や天井を壊すことができません。

同じことがマーケットでもよく起こります。

指値注文で構築された領域を通過するためには、成行注文によってそれらを消化していく必要があります。それには指値注文によって生まれた需要と供給に対して、多くの成行注文が存在する必要があり、それによって価格は更に上下します。

先程の例の続きで、床に穴を開けてそれを通り抜けたとします。再び穴をくぐって元の場所に戻ることができるでしょうか。当然ながら誰かが床を修理するまでの間、それをすることは可能です。

しかし、誰かが床を修理した場合、穴があったその場所を通って戻ることができなくなります。

同様のことが価格でも起こります。

価格が急激に上昇して売り注文が消化された場合、しばらくの間はその背後に指値注文が存在していません。なぜならその領域はすべて購入しつくされたためです。

言い換えればそこは真空地帯でありため、価格は簡単に戻ることができます。

急激な価格変動の直後によく発生するリバウンドは、逆トレンドというわけではなく、流動性の欠如による真空地帯の発生によって引き起こされます。

おわりに

最初に話したように、オーダーフローは最も古く最も基本的で、ほぼ主要な機能の一つであることに変わりありません。

オーダーフローが何故特別な手法のように思われるのかというと、ただ単に上記のような本質的な情報が理解されていないか、あるいは理解していたとしても、特別なソフトウェアやデータフィードを使用しなければ、データにアクセスできないことが多いためです。

しかし、例えどのようなツールを使ってオーダーフローを解読・解釈しようとも、ある瞬間に突然飛び込んでくる買い手や売り手を完全に予測することはできないため、あらゆる市場環境を完全に読み取るということはできません。

けれども今後の重要な価格レベルを比較的良い精度で予測できるとしたらどうでしょうか。イベントが発生するであろうポイントをある程度知る事ができれば、それは心強く、自信を持ってマーケットで売買することができます。

つまり、トレーディングの方向性を決めるための相場の勢いチェックや、特定のサインによる売買勢力の反転を識別(売買の勢いが吸収されるなど)など、有利なエントリーポイントを探すことが可能です。

それだけでなく、マーケットは段階的に進んだり後退したりして様々な場所をテストします。これは、そのポイントで一度トレードに入るのを乗り遅れた際に再びチャンスを与えます。このような再度訪れるチャンスはローソク足のチャートには見られません。

他にも、短い間に生じる歪みを発見できれば、それを用いて超短期売買を行うスキャルピングにも利用できます。

オーダーフロー分析の重要な点として、不明瞭な状況やリスクの高い取引は拒否できます。オーダーフローは「落ちてくるナイフを捕まえる」のではなく、市場に合わせて動くことができるからです。

色々な手法を組み合わせ、自分のトレーディングスタイルにあったオーダーフロー分析を行ってみてください。

参考資料

- TOP-5 advice for beginner traders: how to read the order flow.

- Volume Profile. How the Volume Profile indicator works in ATAS

- Deciphering Order Flow Understanding The Mechanism That Moves Price

- Order Flow Series: Understanding Order Flow & How It Might Indicate Market Movement

- Order Flow Series: Taking Advantage of Order Flow Trade Imbalances

- Order Flow Analysis The Secret Weapon of The Professional Traders

- Lesson 1 The Basics of Order Flow